Decidir comprar uma casa na Holanda é um grande passo — mas agora você também precisa decidir qual tipo de hipoteca holandesa é mais adequado para você.

Isso não pode ser muito difícil, certo? Claro, uma hipoteca de anuidade é a opção certa para você! Mas então uma hipoteca linear também tem benefícios — e uma hipoteca somente de juros pode economizar algum dinheiro para você, certo?

Sentindo-se perdido? Nenhum problema! Reunimos os tipos de hipotecas holandesas mais comuns para você considerar. Vamos dividi-los. ????

As duas principais opções de hipoteca na Holanda

Vamos começar com o básico — e com isso queremos dizer os tipos de hipotecas que a maioria das pessoas escolhe. Na Holanda, há dois tipos principais de hipotecas que a maioria dos compradores de imóveis optará: anuidade hipoteca e o hipoteca linear.

Não sabe por onde começar? Marque uma consulta gratuita com os especialistas do ING para saber um pouco mais sobre suas opções de hipoteca na Holanda.

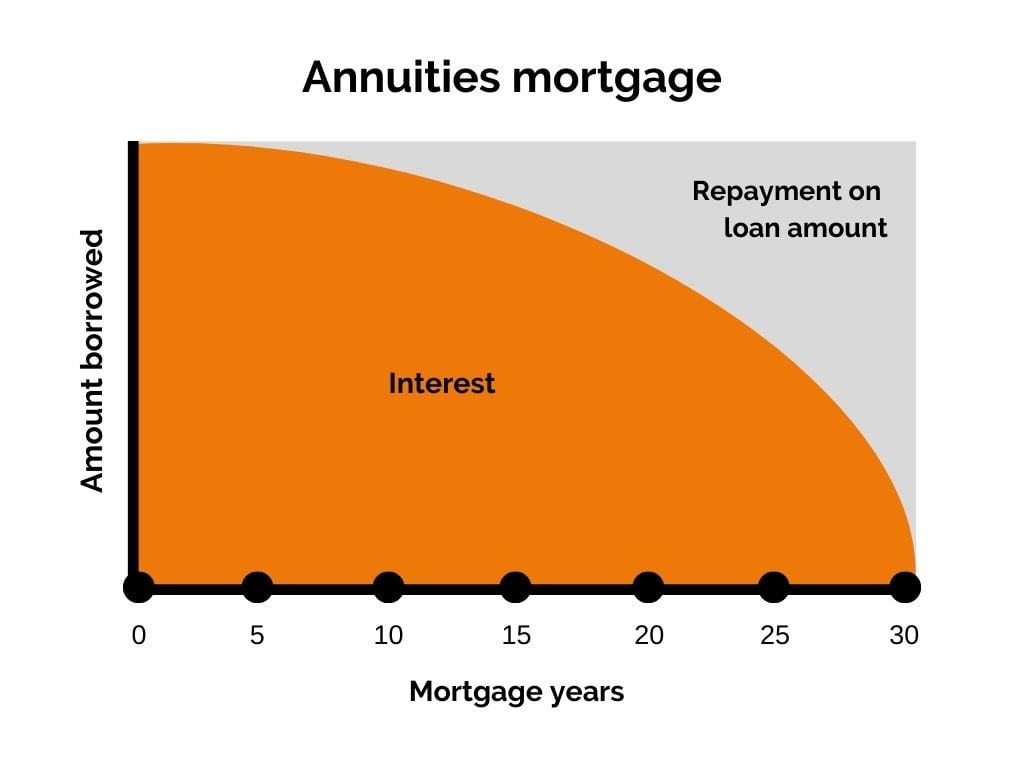

A hipoteca de anuidade (Hipoteca de anuidades)

Se você é o tipo de pessoa que gosta do conforto da rotina e da repetição, então uma hipoteca de anuidade pode ser a escolha certa para você.

Por que? Com uma hipoteca de anuidade, você paga exatamente o mesmo valor a cada mês (a menos que você opte por uma taxa de juros variável ou os termos da hipoteca mudem).

Este valor será composto pelo seu interesse mais o pagamento da hipoteca.

No entanto, embora o valor que você paga permaneça sempre o mesmo, a relação entre juros e pagamento da hipoteca pode variar.

Por exemplo: se você tem uma hipoteca de anuidade de € 1.200 todo mês, você sempre pagará exatamente € 1.200. No entanto, em um mês, esses € 1.200 podem cobrir 60% do pagamento da hipoteca e 40% dos juros. No mês seguinte, pode ser 62% do pagamento da hipoteca e 38% dos juros.

No início do prazo da sua hipoteca, a maior parte do seu pagamento mensal provavelmente será de juros.

No final, a maior parte do pagamento será descontada do valor que você tomou emprestado.

Independentemente da proporção, você pode ficar tranquilo sabendo que estará pagando o exatamente a mesma quantia todo mês (a menos que você tenha optado por um prazo de hipoteca com taxas de juros variáveis).

✅ Prós: É simples. Não há surpresas desagradáveis no final do mês, você sabe quanto é devido.

❌ Contras: No final das contas, você paga mais juros ao longo do prazo da hipoteca do que pagaria com uma hipoteca linear.

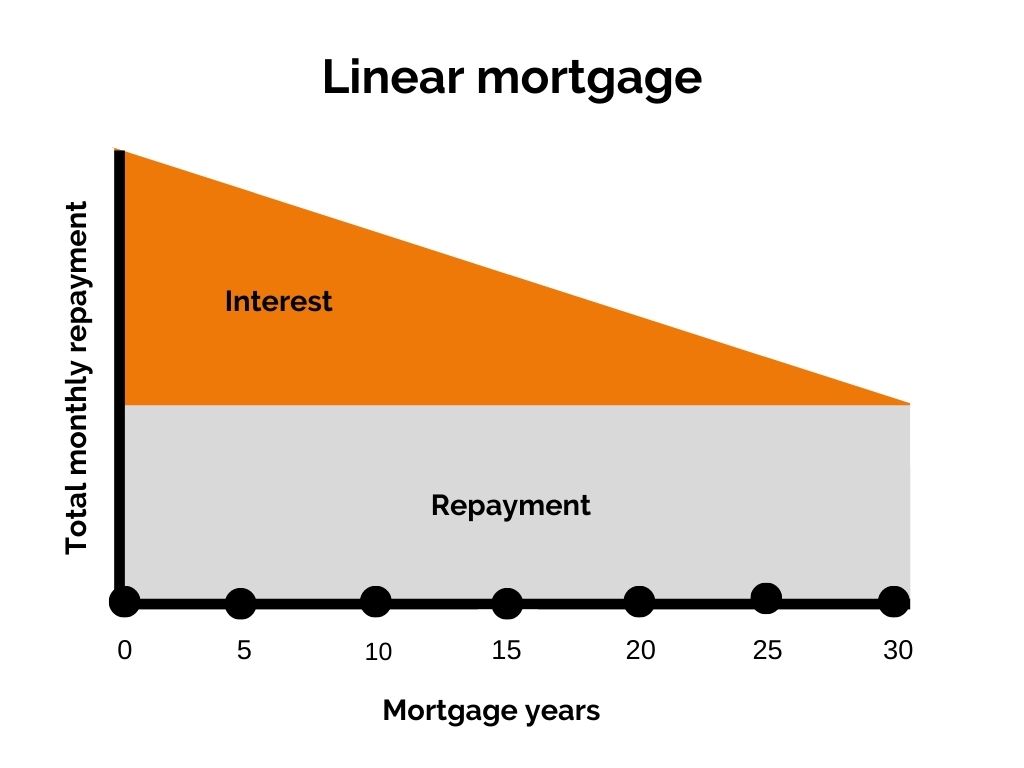

A hipoteca linear (Linear hipótese)

Com uma hipoteca linear, você começa a correr. Isso ocorre porque seus pagamentos mensais serão em seu mais alto no começo do prazo da hipoteca — no entanto, eles diminuirão gradualmente.

Em uma hipoteca linear, você paga o mesmo valor de pagamento da hipoteca a cada mês. Isso significa que, diferentemente de uma hipoteca de anuidade, o pagamento mensal da hipoteca é fixo.

No entanto, a quantidade de interesse que você paga todo mês vai diminuir à medida que o prazo da hipoteca avança.

Isso significa você paga cada vez menos ao longo do prazo da hipoteca.

Por exemplo, no início do prazo da hipoteca, você pode ter um pagamento mensal de hipoteca de € 1.200 e um pagamento de juros de € 400 — o que significa que você paga aproximadamente € 1.600 da hipoteca por mês.

No entanto, dois anos depois, sua prestação mensal da hipoteca ainda será de € 1.200, mas seus juros terão caído para € 350 — o que significa que agora você paga € 1.550 por mês.

À medida que mais e mais juros são pagos, o valor total que você paga todo mês diminuirá gradualmente — mão!

✅ Prós: A hipoteca é paga mais rápido com uma hipoteca linear, o que significa que é menos provável que você fique com dívida residual caso decida vender sua casa. Pagar mais no começo também é uma boa opção se você vir outros encargos financeiros (como filhos) surgindo no seu caminho no futuro.

❌ Contras: Você se beneficia menos das deduções de juros à medida que o prazo da hipoteca avança e paga mais do que pagaria com outras hipotecas no início.

Outras opções de hipoteca na Holanda

Embora anuidades e hipotecas lineares sejam certamente as mais populares na Holanda, elas não são os únicos tipos de hipotecas disponíveis.

Na verdade, existem vários modelos peculiares de hipotecas na Holanda.

Precisa da opinião de um especialista sobre qual opção de hipoteca é melhor para você? O ING ajudou inúmeros estrangeiros a garantir uma hipoteca na Holanda. Agende uma consulta gratuita.

Hipoteca somente com juros (aflossingsvrije hipótese)

Uma hipoteca de juros somente é exatamente o que diz na lata. Você paga apenas os juros da sua hipoteca durante todo o prazo da hipoteca (que geralmente é de no máximo 30 anos).

Então, quando chegar ao fim do prazo, você entrega a totalidade do pagamento da hipoteca.

Se não puder fazer isso, você pode optar por estender a hipoteca ou vender sua casa.

Uma hipoteca somente com juros não é para todos e os credores geralmente analisam bem seu arquivo antes de conceder uma.

Hipotecas com pagamento somente de juros costumam ser uma boa ideia se você busca mais liberdade financeira no início da sua hipoteca.

Com as taxas de juros relativamente baixas no momento (em comparação a 15 anos atrás, por exemplo), seus pagamentos mensais também seriam baixos.

Observação: Os tipos de hipotecas abaixo ainda existem na Holanda, no entanto, eles são não é mais oferecido aos iniciantes. Proprietários de imóveis com esses tipos de hipotecas são aconselhados a mudar para uma hipoteca linear, de anuidades ou somente de juros.

Para aqueles que já têm uma dessas opções de hipoteca, é assim que elas se parecem:

Poupança bancária hipoteca (bancospaarhipótese)

Semelhante a uma hipoteca com pagamento somente de juros, uma hipoteca de poupança bancária permite que você reserve dinheiro para pagar a hipoteca em uma conta bancária bloqueada.

A conta só pode ser usada para guardar dinheiro para sua hipoteca. Quando você chegar ao fim do prazo da sua hipoteca, os pagamentos da hipoteca serão retirados da conta em uma grande e bela quantia e usados para pagar a hipoteca.

Durante o prazo da sua hipoteca, você paga apenas os juros da hipoteca.

Além da vantagem óbvia de parcelas mensais mais baixas, outra vantagem de ter uma hipoteca de poupança bancária é que sua poupança pode crescer sem impostos.

Hipoteca vitalícia (Hipótese de Leven)

Com uma hipoteca vitalícia, você contrata uma apólice de seguro de vida e a usa para pagar sua hipoteca no final do prazo.

Funciona assim: você não paga nenhuma prestação da hipoteca durante o prazo da hipoteca e, em vez disso, faz pagamentos mensais dos juros da hipoteca e do prêmio do seguro de vida.

Enquanto você não está fazendo pagamentos de hipoteca durante o prazo, você está investindo dinheiro em sua apólice de seguro de vida — que consiste em uma poupança ou parcela de investimentos e uma parcela de risco de morte. Dessa forma, parte da hipoteca pode ser paga em caso de morte.

No final do prazo, o capital acumulado é usado para pagar as prestações da hipoteca.

Felizmente, você não precisa morrer para que isso aconteça — o investimento é devolvido ao banco e o capital ganho é (espero) suficiente para cobrir sua hipoteca.

Temos que admitir, os holandeses são certamente inventivos.

Uma hipoteca híbrida (hipótese híbrida)

Você pode pensar em uma hipoteca híbrida como uma mistura de uma hipoteca de poupança bancária e uma hipoteca de vida. Durante todo o prazo da hipoteca, você paga apenas os juros mais um prêmio de poupança/investimento.

Isso significa que você pode decidir pagar seu prêmio em poupanças ou investimentos — ou pode incrementar e fazer as duas coisas!

Independentemente da sua escolha, quando chegar ao fim do prazo da hipoteca, você pagará a prestação da hipoteca (com sorte) usando a economia acumulada.

Tipos de hipotecas holandesas dedutíveis de impostos

Uma grande vantagem de optar por um anuidade ou linear hipoteca é que os juros em ambos os tipos de hipoteca são dedutível de impostos na Holanda.

Isso significa que, desde que você cumpra certas condições, você pode receber de volta uma porcentagem dos juros da hipoteca que pagou ao declarar seu imposto de renda.

Em 2024, esse valor é de 36,97% dos juros da hipoteca pagos em anuidades ou hipotecas lineares.

Qual hipoteca devo considerar como um estrangeiro na Holanda?

Como estrangeiro na Holanda, é bom saber que você terá as mesmas opções que um holandês que solicita uma hipoteca, a saber: uma hipoteca de anuidade, uma hipoteca linear ou uma hipoteca somente de juros.

Dito isso, a situação de cada um é diferente. Como um internacional, pode ser melhor optar por uma hipoteca de anuidades ou uma hipoteca linear. Aqui está o porquê:

- Ambas as opções de hipoteca trabalhar para quase todas as circunstânciaso que significa que há uma boa chance de que funcionem para você também.

- O simplicidade de anuidade e hipotecas lineares significa que é menos provável que você encontre qualquer contratempo desagradável durante o processo de hipoteca — e ninguém precisa disso quando tudo acontece em um idioma diferente.

- Os juros sobre anuidades e hipotecas lineares são dedutível de impostos. Este não é o caso de outros tipos de hipotecas.

Decidir sobre uma hipoteca em um país diferente pode ser assustador no começo, mas lembre-se de confiar em seus instintos — eles o trouxeram aqui, não foi? ????

Como você achou a experiência de escolher uma hipoteca na Holanda? Conte-nos nos comentários abaixo!

Tipos de hipotecas na Holanda: Perguntas frequentes

Quais hipotecas holandesas são dedutíveis de impostos?

Na Holanda, os juros hipotecários sobre hipotecas lineares (Hipótese linear) e anuidades hipotecas (Hipoteca de anuidades) é dedutível de impostos.

Todos os outros tipos de hipotecas holandesas não oferecem juros de hipoteca dedutíveis de impostos.

Um estrangeiro pode obter uma hipoteca na Holanda?

Sua nacionalidade não afeta os tipos de hipoteca holandesa que você pode solicitar.

No entanto, se você for um iniciante, você só terá direito a uma hipoteca linear (hipótese linear), anuidades hipotecas (hipoteca anual), ou uma hipoteca somente de juros (aflossingsvrije hipótese).

Qual é o prazo da hipoteca na Holanda?

Uma hipoteca na Holanda é tipicamente de até 30 anos no máximo. No entanto, a maioria dos bancos permitirá que os tomadores de empréstimo escolham um prazo mais curto, se desejarem.

Quais são os diferentes tipos de hipotecas holandesas?

Na Holanda, há vários tipos diferentes de hipotecas. Elas incluem:

- Anuidades hipotecas (Hipoteca de anuidades),

- Hipoteca linear (Hipótese linear),

- Hipoteca somente de juros (aflossingsvrije hipótese),

- Poupança bancária hipoteca (bancospaarhipótese),

- Hipoteca vitalícia (Hipótese de Leven),

- Uma hipoteca híbrida (hipótese híbrida).